「auじぶん銀行カードローンの審査に通るか不安」「どのくらい厳しいの?」と思う方は多いです。

そこでこの記事では、auじぶん銀行カードローンの審査基準や審査落ちする人の特徴、どうしてもお金を借りたい方におすすめのカードローンについて専門家が紹介していきます!

【先に結論】

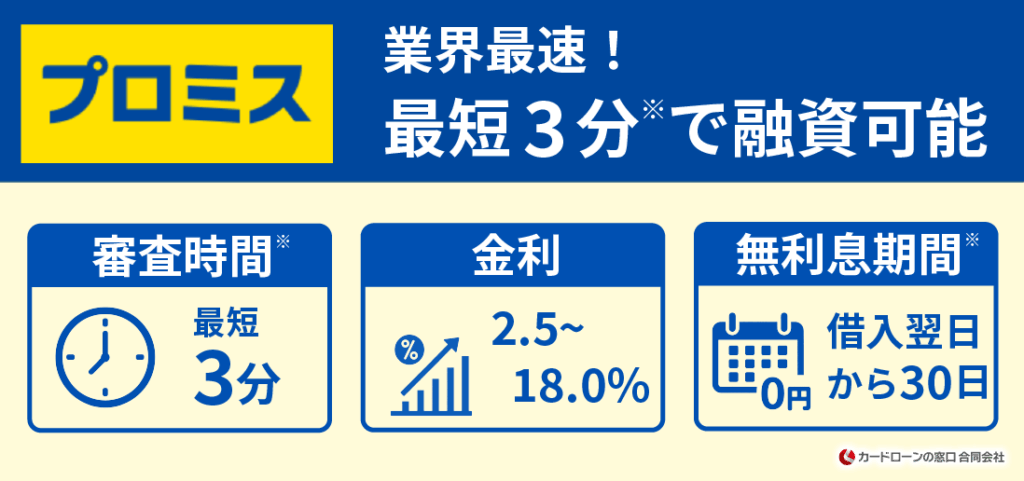

イチ押しは「プロミス」

「どのカードローンを選べば良いのか分からない」「サービスが充実したカードローンを利用したい」という方はプロミスがおすすめです!

| 審査時間 | 最短3分 |

|---|---|

| 利用限度額 | 800万円 |

| 実質年率 | 2.5%~18.0% |

- 最短3分で融資可能

※お申込み時間や審査によりご希望に添えない場合がございます。 - Vポイントが貯まる&使える

- はじめての方は30日間利息0円

※メールアドレス登録とWeb明細利用の登録が必要です。

①今すぐお金を借りたい ②周囲にバレずにお金を借りたい ③返済負担を抑えたい、というニーズを全て叶えられるので、まずはプロミスの審査を受けてみましょう!

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローンとは?

まず最初に、auじぶん銀行カードローンがどのようなサービスかについて紹介します。

- auじぶん銀行カードローンの基本情報

- auじぶん銀行カードローンの特徴

順番に見ていきましょう。

auじぶん銀行カードローンの基本情報

auじぶん銀行とは、auフィナンシャルホールディングスと三菱UFJ銀行が共同出資して設立されたネット銀行です。

そんなauじぶん銀行が「じぶんらしく、自由に」をキャッチフレーズに提供しているカードローンが「じぶんローン」です。※本記事では「auじぶん銀行カードローン」と表記します。

| 商品名 | じぶんローン |

|---|---|

| 金利(実質年率) | 通常金利 → 1.48%~17.5%(年率) カードローンau限定割 誰でもコース → 1.38%~17.4%(年率) カードローンau限定割 借り換えコース → 0.98%~12.5%(年率) |

| 限度額 | 通常金利・カードローンau限定割 誰でもコース → 10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース → 100万円以上800万円以内(10万円単位) |

| 申込条件 | 以下の条件を満たすお客さま ご契約時の年齢が満20歳以上70歳未満のお客さま 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます) 保証会社であるアコム(株)の保証を受けられるお客さま ※外国籍のお客さまは永住許可を受けている場合に対象となります。 |

| 最小返済額 | 1,000円〜 |

| 利用期間 | 1年 ※原則として、審査のうえ自動更新します。 |

| 遅延損害金 | 18% |

auじぶん銀行はスマホアプリで預金・送金・決済・融資などさまざまな金融サービスを提供しており、2024年オリコン顧客満足度®調査では「ネット銀行」総合1位の評価を得ています!

auじぶん銀行の口座がなくても利用できるので、一度検討してみると良いでしょう。

auじぶん銀行カードローンの特徴

auじぶん銀行カードローンの特徴は、主に3点あります。

- ATMでの借り入れ・返済手数料が0円

- au IDを持っている場合は金利が優遇される

- 新規契約&利用に応じてPontaポイントがもらえる

順番に紹介していきます。

ATMでの借り入れ・返済手数料が0円

1つ目は「ATMでの借り入れ・返済手数料が0円」です。

基本的に銀行系カードローンは他社のATMを利用する際に手数料が発生しますが、auじぶん銀行カードローンは他社ATMでも手数料無料で利用できます。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- コンビニATM「イーネット」

提携ATMが全国各地にあるので、自宅や職場の近くで借り入れすることはもちろん、旅行中いきなり現金が必要になった時に引き出すことも可能です。手数料を節約した分返済に回せば、利息がどんどん膨らむ前に完済できますよ!

au IDを持っている場合は金利が優遇される

2つ目は「au IDを持っている場合は金利が優遇される」です。

auじぶん銀行カードローン最大の特徴は、au IDを持っている方が最大年0.5%の金利優遇を受けられる点です!auじぶん銀行カードローンのコースは3種類あり、au IDを持っていると金利が引き下がります。

| コース | 金利 |

|---|---|

| 通常金利 | 年1.48%~年17.5% |

| 誰でもコース 【年0.1%優遇】 | 年1.38%~年17.4% |

| 借り換えコース 【年0.5%優遇】 | 年0.98%~年12.5% |

つまり、au IDを持っていて他社から乗り換えた方の場合、年0.98%~年12.5%でお金を借りられるということです!au IDはauユーザーでなくても無料で発行できるので、発行して損はありませんよ!

新規契約&利用に応じてPontaポイントがもらえる

3つ目は「新規契約&利用に応じてPontaポイントがもらえる」です。

カードローンを新規契約すると、お借入残高に応じて最大11,000Pontaポイントがプレゼントされます!

- カードローンを新規契約+au IDの登録:1,000Pontaポイント

- カードローン新規契約日の翌月末時点のお借入残高に応じて:最大10,000Pontaポイント

| 判定日時点(新規ご契約月の翌月末)のお借入残高 | 特典 |

|---|---|

| 25万円以上~50万円未満 | 2,500Pontaポイント |

| 50万円以上~100万円未満 | 5,000Pontaポイント |

| 100万円以上 | 10,000Pontaポイント |

Pontaポイントは普段の買い物でも1Pontaポイント=1円として使えるため、実質最大11,000円キャッシュバックを受けられることになります。借り入れ内容によっては大手消費者金融の無利息期間より得するので、ぜひ検討してみてください!

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローン審査の基準は公開されている?

auじぶん銀行カードローンの審査基準は非公開ですが、申し込み条件からある程度絞り込むことは可能です。

- 契約時の年齢が満20歳以上70歳未満か

- 安定した継続収入があるか

- アコム株式会社の保証を受けられるか

ここでは、auじぶん銀行カードローンの申し込み条件から審査の基準を解説していきます!

契約時の年齢が満20歳以上70歳未満か

1つ目は「契約時の年齢が満20歳以上70歳未満か」です。

カードローンによって年齢制限は異なりますが、auじぶん銀行カードローンの場合は満20歳以上70歳未満の方の申し込みを受け付けています。

職業などの制限は特にないため、契約時に満20歳以上であれば学生でも問題ありません。

ただし、後ほど解説するように「安定した継続収入」が求められるので、学生や主婦であってもアルバイトやパートで給料を得ている必要があります。

安定した継続収入があるか

2つ目は「安定した継続収入があるか」です。

他のカードローンと同様、auじぶん銀行カードローンでも返済能力を厳しくチェックされます。特に安定した継続収入を得ていることは返済能力を評価するうえで非常に重要な項目となり、無職や専業主婦だと審査落ちの原因になります。

雇用形態は制限されていないので、アルバイト・パート・個人事業主であっても安定した収入を得ていれば申し込み可能です。また、給料の高さよりは安定性を見られるようです。

「〇万円以上であれば審査に通る」といった具体的な基準はありませんが、毎月同じくらいの収入を確保できるよう意識しましょう。

アコム株式会社の保証を受けられるか

3つ目は「アコム株式会社の保証を受けられるか」です。

auじぶん銀行カードローンはアコム株式会社を保証会社としています。保証会社とは、契約者が万が一返済困難になった時に、契約者の代わりに返済する会社のことです。

保証会社が契約者の返済能力を保証することになるため、auじぶん銀行カードローンに申し込んだとしてもアコム株式会社が「保証審査」として返済能力をチェックします。

もちろん、auじぶん銀行カードローンの基準を満たしてもアコム株式会社の審査に落ちれば、auじぶん銀行カードローンからお金を借りることはできません。過去にアコムからお金を借りた経験がある方は特に注意してください。

auじぶん銀行カードローン審査の内容は?

auじぶん銀行カードローンの審査は、主に2つのことが行われています。

- 属性情報のスコアリング

- 信用情報の調査

順番に確認していきましょう。

auじぶん銀行カードローンの審査 ①属性情報のスコアリング

1つ目は「属性情報のスコアリング」です。

属性情報とは、申し込み者の個人情報の中でも特に「返済能力」に直結する情報のことです。具体的には、以下の項目が見られます。

- 職業

- 年齢

- 勤務先・勤務先の規模

- 勤続年数

- 年収

- 家族構成

- 居住形態(賃貸or持ち家)

- 居住年数

- 保有資産

- 家賃・住宅ローン支払い額

例えば、勤務先の情報や勤続年数は収入の安定性を評価するのに役立ちます。また、家族構成や家賃・住宅ローン支払い額を知ると、毎月の支出を大まかに予想することができます。

このように、属性情報は収入・返済能力を評価するのに重要な項目となるのです。

スコアリングとは

スコアリングとは、属性情報を点数化して返済能力があるか総合的に判断できるシステムのことです。

auじぶん銀行カードローンはauスコアリングシステムを採用していて、属性情報の点数が一定以上になった時にカードローン審査に通る仕組みになっています。

auじぶん銀行カードローンの審査 ②信用情報の調査

2つ目は「信用情報の調査」です。

信用情報とは、個人のクレジットやローンの契約や支払状況、残高などの情報です。クレジット会社や金融機関は以下の情報から申し込み者の「信用」を判断しています。

- 契約情報(契約日・契約金額)

- 申し込み履歴(契約していないものも含む)

- 借入残高

- 返済の履歴

- 事故情報の記録

もし過去に支払い遅延などを起こしている場合、信用情報に「傷」がつきます。この状態を「金融ブラック」と言い、審査落ちの原因になるので注意してください。

auじぶん銀行カードローンは信用情報機関3社で照会する

日本の信用情報機関は3つありますが、auじぶん銀行カードローンの審査ではその全てで照会されます。

| 金融機関 | 加盟する信用情報機関 |

|---|---|

| auじぶん銀行 | ・株式会社日本信用情報機構(JICC) ・全国銀行個人信用情報センター(KSC) ・株式会社シー・アイ・シー(CIC) |

| アイフル株式会社 | ・株式会社日本信用情報機構(JICC) ・株式会社シー・アイ・シー(CIC) |

ほとんどのカードローン会社は、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)の2社に加盟しています。しかし、auじぶん銀行カードローンは銀行系のため、全国銀行個人信用情報センター(KSC)も見られると覚えておきましょう。

auじぶん銀行カードローンの審査は厳しい?甘い?

auじぶん銀行カードローンについてネット上で調べた方の中には「auじぶん銀行カードローン 審査 厳しい」といった関連語を見て、不安に感じているもいるのではないでしょうか。

たしかに大手消費者金融の審査に比べると銀行系であるauじぶん銀行カードローンの審査は厳しいですが、審査される項目は属性情報・信用情報と他社と変わりません。

そのため、安定した収入があって信用情報に傷が付いていない方であれば、総量規制内の借り入れ額で申し込めるはずです。

ただし、他のカードローン審査に通過したからといってauじぶん銀行カードローンの審査にも通ると限らない点に注意してください。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローンの審査に落ちる可能性が高い人

auじぶん銀行カードローンの審査に落ちる可能性が高いのは、以下に当てはまる人です。

- 過去にアコムで返済トラブルを起こしている

- 過去に金融事故を起こしている

- 借り入れ件数や借入総額が多い

- 勤続年数が3ヶ月未満

- 在籍確認ができない

- 申し込みブラック状態

順番に見ていきましょう。

過去にアコムで返済トラブルを起こしている

1つ目は「過去にアコムで返済トラブルを起こしている」です。

auじぶん銀行カードローンはアコム株式会社を保証会社にしているため、アコムの審査を受けずに借り入れすることはできません。

過去にアコムやアコムを保証会社としているカードローンで延滞・返済遅延などのトラブルを起こしている場合、審査落ちの可能性が高まるので注意が必要です。また、これらの情報は信用情報に記録されていて、隠してもすぐにバレてしまいます。

信用情報から記録が消えた後でも、アコム株式会社側の利用記録や契約情報は半永久的に残るので、しばらくアコムを使っていない方でも過去にトラブルを起こしている場合は申し込みを控えたほうが良いでしょう。

過去に金融事故を起こしている

2つ目は「過去に金融事故を起こしている」です。

金融事故とは、クレジットカードの支払い遅延やローンの返済遅延など、金融サービスの利用において発生するトラブルのことです。例えば、以下の行為は金融事故と見なされ、信用情報に傷が付きます。

- 61日以上の長期延滞

- 債務整理(任意整理・特定調停・自己破産・個人再生など)

- 代位弁済(保証会社や保証人が契約者の代わりに返済する)

- 強制解約

ただし、信用情報の記録は5年~7年ほどで消えます。具体的な保存期間は信用情報機関によって違うので、以下を参考にしてください。

| 信用情報機関 | 異動情報の保存期間 |

|---|---|

| CIC | 契約期間中および契約終了後5年以内 |

| JICC | 契約期間中および契約終了後5年以内 |

| KSC | 登録日から5年以内 ※官報情報は当該決定日から7年以内 |

借り入れ件数や借入総額が多い

3つ目は「借り入れ件数や借入総額が多い」です。

すでに他社から借り入れをしている場合、その件数や金額によってはauじぶん銀行カードローンから新規融資を受けられない可能性もあります。

なぜなら、借り入れ件数や借入総額が多い人は現在も返済していることになり、審査担当者から「他社の返済に使われるのでは」「返済能力が高くないのでは」と思われてしまうからです。

借り入れ件数・借入総額が多い場合、相当な収入を得ていたり安定していたりしないと、審査に通るのは難しいと考えておきましょう。

勤続年数が3ヶ月未満

4つ目は「勤続年数が3ヶ月未満」です。

転職したばかり・就職したばかりで勤続年数が3ヶ月未満など、極端に短い場合はそれだけで審査に落ちる場合もあります。なぜなら、勤続年数は収入の安定性と切っても切れない関係にあるからです。

勤続年数が長い人は給料が高い傾向にあるだけでなく、今後も同じ会社で働き続ける可能性が高いと見なされます。結果的に「収入が安定している」と見なされ、審査でプラスに働くのです。

一方、勤続年数が短いと給料もそれほど高くなく、短期で離職する可能性もあります。そのため、転職する前にお金を借りてしまうか、今の会社で勤続年数を伸ばしてから審査を受けるようにしましょう。

auじぶん銀行カードローンから在籍確認ができない

5つ目は「在籍確認ができない」です。

カードローン審査では、申し込み者が本当にその会社で働いているのかを確かめる「在籍確認」があります。この在籍確認ができないと、審査が進まず審査落ちの原因になります。

在籍確認の方法はいくつかありますが、auじぶん銀行カードローンでは申し込み時に登録した勤務先へ電話連絡を行います。連絡時間は平日9時~20時、土日祝日9時~17時なので、電話に対応できる環境を整えておきましょう。

なお、申し込み者以外の上司や同僚が電話に出ても問題ありません。電話口では原則「auじぶん銀行」と名乗られますが、個人名で連絡してもらうことも可能ですし、すぐにカードローンと結び付けられる可能性も極めて低いです。

とにかく自分がその会社で働いていると証明できるよう、上司や同僚にも一声かけておくと良いかもしれません。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

申し込みブラック状態

6つ目は「申し込みブラック状態」です。

申し込みブラックとは、短期間に複数のカードローン会社に申し込んでいる状態のことです。

カードローンの審査はあくまで「現在の借り入れ額」をもとに行うため、複数社へ同時申し込みをして全ての審査に通った場合、返済能力以上を借り入れするリスクがあります。

このような多重債務による貸し倒れを回避するために、審査担当者は申し込み者が他社に申し込んでいないかチェックしています。信用情報には延滞・支払い遅延の記録だけでなく、申し込み履歴も6ヶ月ほど残ることを覚えておきましょう。

auじぶん銀行カードローンの審査・契約・返済方法

ここからは、auじぶん銀行カードローンに申し込む流れ・返済方法について紹介します。

- auじぶん銀行カードローンの審査~契約に必要なもの

- auじぶん銀行カードローンの審査~契約の流れ

- auじぶん銀行カードローンの返済方法

順番に見ていきましょう。

auじぶん銀行カードローンの審査~契約に必要なもの

auじぶん銀行カードローンに申し込む場合、本人確認書類が必要です。

| auじぶん銀行の口座 | 必要書類 | |

|---|---|---|

| あり | 本人確認書類1点 | |

| なし | カンタン本人確認 | 運転免許証 ※スマホのみ対応 |

| カンタン本人確認以外 | 本人確認書類2点 | |

本人確認書類として使える書類には以下のようなものがあります。

- 運転免許証(おもて面・うら面)

※運転経歴証明書も可 - マイナンバーカード(おもて面)

※通知カードは不可 - パスポート

- 住民基本台帳カード(おもて面・うら面)

※顔写真付きで共通ロゴマーク、QRコード付

また、借入可能上限額が60万円以上の場合は収入証明書類も必要になります。

- 源泉徴収票(直近分)

- 住民税決定通知書(直近分)

- 地方公共団体が発行する所得(課税)証明書(直近分)

- 給与明細書(直近分)

- 確定申告書の控え<個人事業主のとき>(直近分)

WEBからアップロード・郵送・FAXの3種類のうち、好きなものを選んでくださいね。

auじぶん銀行カードローンの審査~契約の流れ

auじぶん銀行カードローンの申し込み~審査・契約までは以下の流れで進みます。

- 申し込み手続き

- 必要書類を提出する

- 審査・在籍確認

- 審査結果の連絡

- メールもしくは電話で連絡

- 契約手続き

auじぶん銀行カードローンは、申し込みから契約までWEB完結できます。契約完了からローンカードが届くまで1週間ほどかかりますが、口座振り込みによる借り入れは可能ですよ!

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローンの返済方法

auじぶん銀行カードローンには、「ATM返済」と「自動支払い」の2種類の返済方法があります。

ATM返済

ATM返済の場合、ローンカードで提携ATMに入金して返済を行います。

- 期間内はいつでも返済できる

- 24時間365日返済できる

- ATM手数料はいつでも0円

1,000円単位の返済が可能で、ローソン銀行・セブン銀行・イオン銀行・三菱UFJ銀行・コンビニATM「イーネット」・ゆうちょ銀行が利用できます。また、期日指定ではなく35日ごとの返済を選べる唯一の方法です。

自動支払い

前日までにauじぶん銀行口座に入金して、返済日に自動引き落としされる方法もあります。

- 毎月指定日に自動で返済

- 計画的な返済ができる

- 引き落としの手数料は0円

- 1回の引き落としは約定返済額分

auじぶん銀行カードローンの本審査落ちた口コミから回避方法を発見

auじぶん銀行カードローンの審査に通りたい場合、以下の6つを意識しましょう。

- 信用情報を整理する

- auじぶん銀行カードローンだけに申し込む

- 勤続年数を最低3ヶ月以上にする

- 虚偽の申請をしない

- 必要な書類を事前に準備しておく

- 在籍確認できる環境を整えておく

順番に確認していきます。

信用情報を整理する

1つ目は「信用情報を整理する」です。

カードローンの審査では信用情報が重視されます。信用情報の問題点を解決すれば、審査落ちの原因を減らせるでしょう。

信用情報は本人に限り開示請求が可能です。もし信用情報に傷が付いていないか不安な方は、それぞれの信用情報機関から確認してみましょう。開示に必要な手数料や書類は以下の通りです。

| 信用情報機関 | 申込方法 | 手数料(税込) | 必要書類 |

|---|---|---|---|

| CIC | ・インターネット ・郵送 | インターネット:500円 郵送:1,500円 | インターネット:電話番号 郵送:本人確認書類・開示申込書 |

| JICC | ・スマートフォン ・郵送 | 1,000円 | 本人確認書類 ※スマートフォンの場合は クレジットカード+電話番号でも可 |

| KSC | ・インターネット ・郵送 | インターネット:1,000円 郵送:1,124円~1,200円 | インターネット:マイナンバーカードまたは顔写真付きの本人確認書類 郵送:本人確認書類の写し・本人確認手続き利用券(コンビニエンスストアで購入) |

auじぶん銀行カードローンだけに申し込む

2つ目は「auじぶん銀行カードローンだけに申し込む」です。

短期間に複数社のカードローンへ申し込むと、その履歴が信用情報機関に残ってしまいます。

「お金に困っている人」というイメージをつけられて審査上マイナスとなるので、なるべくauじぶん銀行カードローンに絞って申し込みましょう。

勤続年数を最低3ヶ月以上にする

3つ目は「勤続年数を最低3ヶ月以上にする」です。

カードローンの審査では、勤続年数から収入がどれほど安定しているかを見られます。

具体的な勤続年数については公表されていませんが、最低でも3ヶ月は働いていないと「短すぎる」と思われて審査落ちする可能性があるでしょう。

転職したばかりの方や働き始めて間もない方は、数ヶ月間待ってから申し込むと属性がより高く評価されるかもしれませんよ!

虚偽の申請をしない

4つ目は「虚偽の申請をしない」です。

カードローンの審査に通過したいあまり、本当の属性情報よりも良い情報を入力する方もいますが、これは審査落ちの原因になるので絶対にやめてください。

そもそも虚偽の申請をするのは規約違反で、万が一審査に通った場合でも虚偽だとバレた瞬間に契約が解除されてしまいます。

カードローンの審査では本人確認書類・収入証明書・在籍確認・信用情報などあらゆる項目が調査され、申し込み情報と矛盾がないかチェックされます。不安な項目があっても、正直な情報を入力するようにしましょう。

必要な書類を事前に準備しておく

5つ目は「必要な書類を事前に準備しておく」です。

auじぶんカードローンの審査では、本人確認書類が必ず求められます。また、借入可能上限額が60万円以上の場合は収入証明書類も必要になります。

特に収入証明書は会社や市役所で発行手続きをしないといけないケースもあるため、余裕を持って準備するようにしましょう。

auじぶん銀行カードローンが在籍確認できる環境を整えておく

6つ目は「在籍確認できる環境を整えておく」です。

カードローンの審査では、必ず在籍確認が実施されます。

auじぶん銀行カードローンは申し込み時に入力した勤務先の電話番号宛てに、審査担当者から電話がかかってきます。本二人以外の上司や同僚が出ても在籍確認は完了しますが、在籍確認そのものに応じないと審査落ちになります。

会社の規模が大きい方は、本社や本店の電話番号ではなく、自分が働いている支店や支社の電話番号を記入するようにしましょう。また、周囲にバレたくない場合、事前にauじぶん銀行ローンセンターに「個人名を名乗ってほしい」「この時間帯に電話してほしい」とリクエストすることも可能です。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローン審査の口コミより大手消費者金融のほうが良い!

ここまでauじぶん銀行カードローンについて紹介してきましたが、本音を言うと大手消費者金融のほうがおすすめです。※各種審査はございます。

最短即日融資に対応していて、その日のうちにお金を借りられることもありますし、無利息期間の活用でauじぶん銀行カードローン以上に利息を抑えられる可能性があります。また、周りに知られず利用できる体制も整っています。

| プロミス | SMBCモビット | アイフル | アコム | レイク | |

|---|---|---|---|---|---|

| 審査時間 | 最短3分* | 最短15分 | 最短18分※ | 最短20分 | 最短15秒 |

| 融資スピード | 最短3分* | 最短15分*** | 最短18分※ | 最短20分 | 最短25分 |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 金利 | 2.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 4.5%~18.0% |

| 無利息期間 | 初回利用日から30日間** | – | はじめての方なら最大30日間利息0円 | 契約の翌日から最大30日間 | 選べる無利息 |

| 融資限度額 | 800万円 | 800万円 | 800万円 | 1~800万円 | 500万円 |

*※お申込み時間や審査状況によりご希望にそえない場合があります。

**※メールアドレス登録とWeb明細利用の登録が必要です。

***※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

特に上記5社は利用者思いのサービスが充実しているので、詳しく解説していきます!

プロミス

| 審査時間 | 最短3分* |

|---|---|

| 融資スピード | 最短3分* |

| Web完結 | 〇 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 融資限度額 | 800万円 |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分融資に対応していて、今日中にお金を用意したい時に重宝する大手消費者金融カードローンです。※お申込み時間や審査によりご希望に添えない場合がございます。

メールアドレスの登録とWeb明細の利用登録で初回お借入れから30日間無利息になるので、契約してすぐにお金を借りなくても、無利息期間をフル活用できる点もプロミスならではのメリットです。

また、プロミスアプリを利用したり毎月利息を返済したりするとVポイントが還元され、1Vポイント=1円として返済・普段の買い物に使うことも可能です!利便性もお得さも抜群なので、ぜひ利用してみてください。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

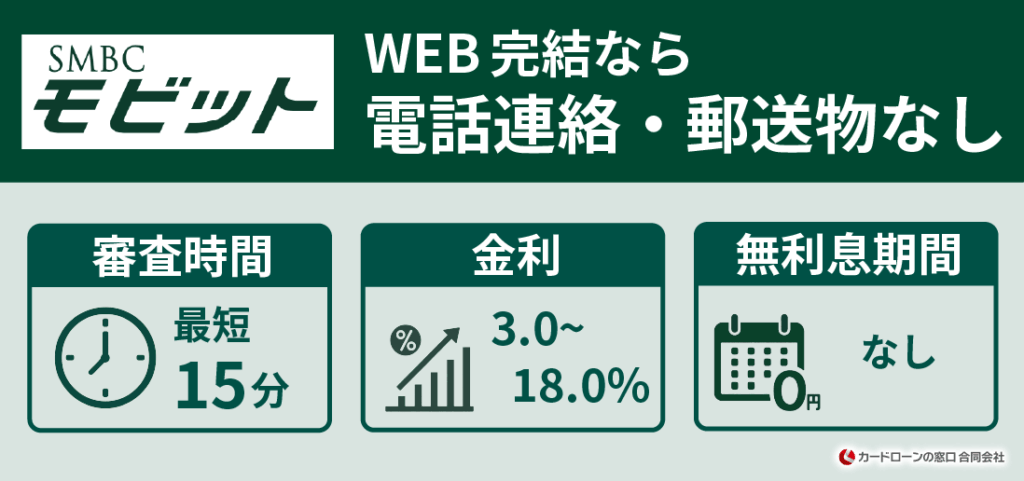

SMBCモビット

| 審査時間 | 最短15分 |

|---|---|

| 融資スピード | 最短15分 |

| Web完結 | 〇 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 融資限度額 | 800万円 |

SMBCモビットのWeb完結申し込みは、在籍確認時の電話連絡が原則なく、書類手続きもなしで契約できます。そのため、職場や家族にバレずにお金を借りたい方や、書類上のやり取りが面倒な方にもおすすめできます。

インターネット上では24時間いつでも申し込みを受け付けているので、日中は仕事や家事で忙しく申し込む時間がない方や、夜いきなりお金が必要になった時でも問題ありません。申し込み後10秒で簡易審査結果表示されるため、まずは申し込んでみましょう。

また、無利息期間を提供していない代わりに200円の利息返済につき1Vポイントが貯まるサービスを提供しています。普段の買い物で貯まったVポイントを返済に充てることもできるので、ポイントの使い道に困ることはありませんよ。

\ WEB申し込みなら原則電話連絡なし! /

公式サイト:https://www.mobit.ne.jp/

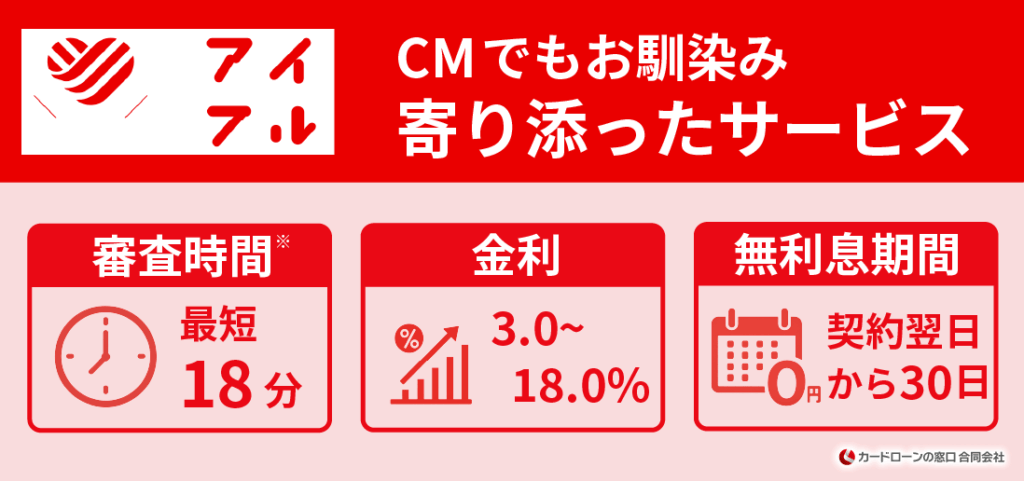

アイフル

| 審査時間 | 最短18分※ |

|---|---|

| 融資スピード | 最短18分※ |

| Web完結 | 〇 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回最大30日間 |

| 融資限度額 | 800万円 |

アイフルは大手消費者金融カードローンの中で唯一銀行の傘下に入っていない独立系です。保証会社はついておらず、自社で保証業務も担当していることから、独自基準での審査を行っています。

そのため、アイフルに申し込み後急いでいる旨を伝えると、優先的に審査を進めてくれるケースもあり、急いでお金を借りたい時に重宝します。審査は毎日9時~21時まで受け付けているので、なるべく早く申し込むと良いでしょう。

融資は24時間受付&最短18分融資※と融資時間も申し分ないので、スピード感を重視する時におすすめです!

\ はじめての方なら最大30日間利息0円! /

公式サイト:https://www.aiful.co.jp/

※お申込み時間や審査状況によりご希望にそえない場合があります。

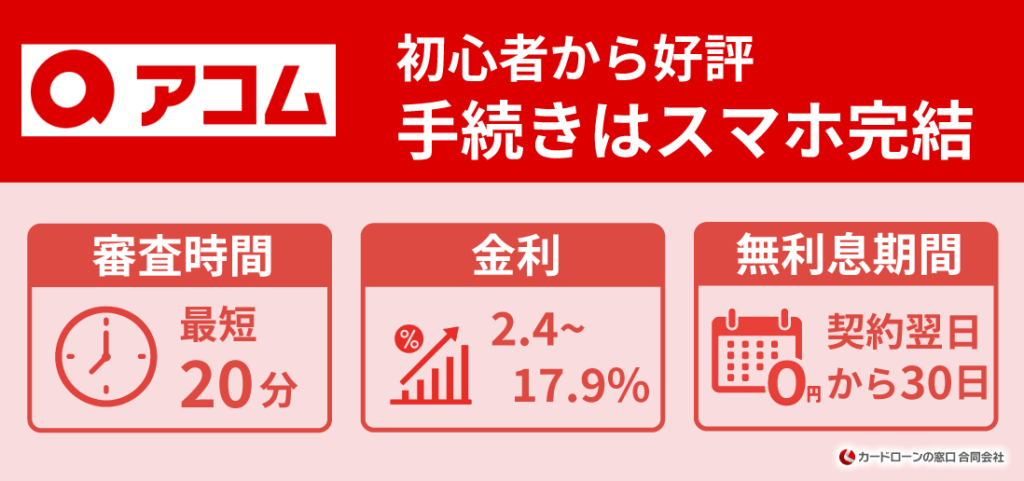

アコム

| 審査時間 | 最短20分 |

|---|---|

| 融資スピード | 最短20分 |

| Web完結 | 〇 |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 契約の翌日から最大30日間 |

| 融資限度額 | 1~800万円 |

アコムは「はじめてのアコム」というキャッチフレーズでお馴染みの大手消費者金融です。

契約がはじめての方に30日間無利息サービスを提供していて、次の給料日までに利息を含めて完済すると実質利息0円でお金を用意できることになります!

審査時間も最短20分と銀行カードローンより圧倒的に短く、契約後は公式スマホアプリ「myac」から借り入れ状況をすぐ確認できます!スマホ1台でお金の問題を解決したい時に、ぜひ使ってみてくださいね。

\ ご契約の翌日から30日間は金利0円! /

公式サイト:https://www.acom.co.jp/

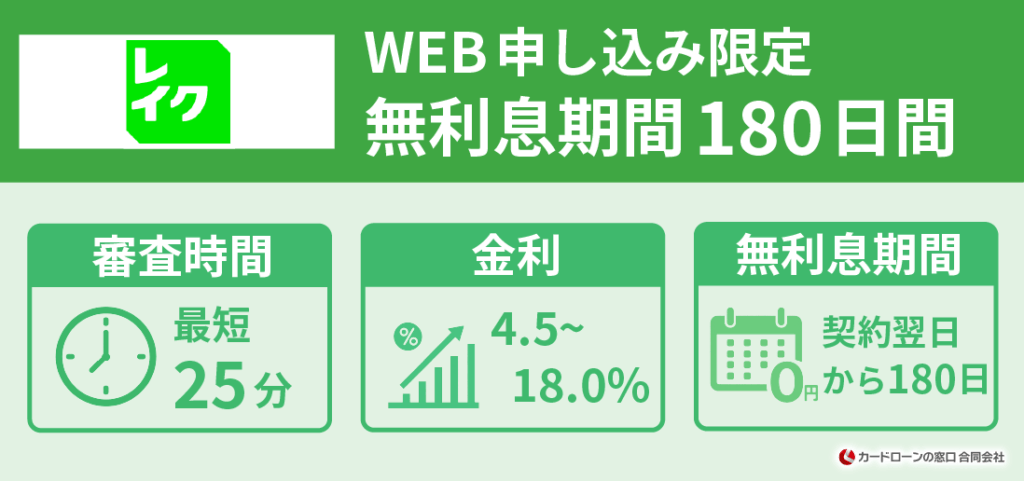

レイク

| 審査時間 | 最短15秒 |

|---|---|

| 融資スピード | 最短25分 |

| Web完結 | 〇 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 選べる無利息 |

| 融資限度額 | 500万円 |

レイクはWebから初めて申し込むと、「お借入額5万円まで180日間無利息」または「60日間無利息」のどちらかを選べます。他の消費者金融よりも無利息期間が長いので、大手消費者金融ならではの無利息期間を活用したい方におすすめです。

レイクはWebでお申込み後、 最短15秒で審査結果を確認できるスピード感も魅力で、「借りられるかどうか、早く知りたい」といったニーズにも対応可能です。

審査に無事通過した場合、21時(日曜日は18時)までの契約手続き完了で当日中振込されるので、余裕を持って申し込むと良いですよ!

auじぶん銀行カードローンの審査に関する質問

auじぶん銀行カードローンの審査は厳しい?【まとめ】

auじぶん銀行カードローンは、年齢や安定した収入に加え、アコム株式会社の保証を受けられる方のみが申し込めます。審査では他のカードローンと同じように属性情報や信用情報がチェックされ、難易度はそれほど低くありません。

どうしてもお金を借りたいのであれば、大手消費者金融カードローンに申し込むのも一つの手です。銀行カードローンよりは新規顧客の獲得に積極的ですし、融資スピードも最短3~30分※と非常にスピーディーです。

特にプロミスは最短3分で融資可能で、少額融資にも対応しています。初回お借入の翌日から30日間無利息を利用すれば、利息も節約できますよ!

※お申込み時間や審査状況によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

- SMBCモビット

- 【審査時間最短15分に関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【融資時間最短15分に関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【最短3分で振込キャッシングに関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 【審査時間最短15分に関する注意事項】

- アイフル

- 【最短18分融資に関する注意事項】

お申込み時間や審査状況によりご希望にそえない場合があります。 - 【最短18分審査に関する注意事項】

お申込み時間や審査状況によりご希望にそえない場合があります。 - 【融資限度額に関する注意事項】

ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 - 【貸付条件に関する注意事項】

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

- 【最短18分融資に関する注意事項】

- レイク

- 【融資時間に関する注意事項】

最短25分融資はWeb申し込みの場合のみ可能です。

また、即日振込を希望される場合、21時(日曜日は18時)までに必要な契約手続きを完了する必要があります。ただし、利用する金融機関やシステムメンテナンスにより、振込が遅れる場合がございます。 - 【無利息期間に関する注意事項】

60日間無利息はWeb申し込み限定のサービスです。

「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」のいずれか1つのみ適用可能です。

レイクで初めて契約された方のみ対象となります。

無利息期間は初回契約した日の翌日からスタートします。

無利息期間を終えると、通常金利が適用します。 - 【貸付条件に関する注意事項】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※利率はご契約額およびご利用残高によって異なります。

ご利用可能な方:満20歳~70歳の方

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式または元利定額リボルビング方式

ご返済期間・回数:最長5年、最大60回。ただし、追加借入や繰上返済により変動する場合があります。

必要書類:本人確認書類(例:運転免許証)に加え、新生フィナンシャル株式会社が必要と判断する場合、収入証明書の提出が必要です。

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

- 【融資時間に関する注意事項】

- プロミス

- 【お借入診断に関する注意事項】

診断結果は目安であり、最終的なご融資可能額は本審査によって決定されます。 - 【審査時間最短3分に関する注意事項】

お申込み時間や審査によりご希望に添えない場合がございます。 - 【最短3分融資に関する注意事項】

お申込み時間や審査によりご希望に添えない場合がございます。 - 【無利息期間に関する注意事項】

メールアドレス登録とWeb明細利用の登録が必要です。

- 【お借入診断に関する注意事項】