どうしてもお金を借りたい時、ローンに申し込むより親にお金を借りる方がメリットが多い場合もあります。しかし、「大学生でアルバイトをしているのに恥ずかしい」「社会人にもなったのに情けない」とためらう人も多いでしょう。

そこで、この記事では成人になってから親にお金を借りる時の最適な説得方法と言いづらい場合の対策について解説していきます。

親からお金を借りた時に、税金対策が必要になる場合やNG行動についても詳しく紹介するので、是非参考にしてください。

【先に結論】

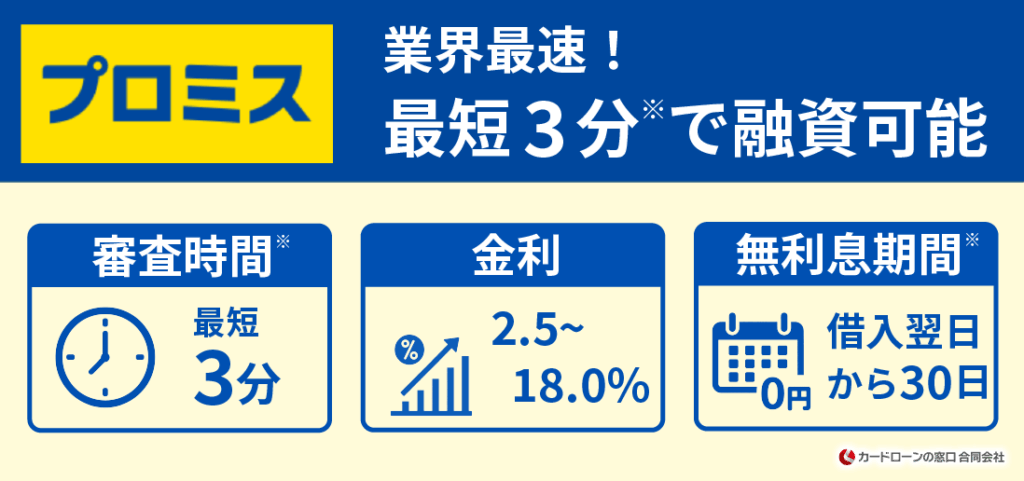

イチ押しは「プロミス」

「どのカードローンを選べば良いのか分からない」「サービスが充実したカードローンを利用したい」という方はプロミスがおすすめです!

| 審査時間 | 最短3分 |

|---|---|

| 利用限度額 | 800万円 |

| 実質年率 | 2.5%~18.0% |

- 最短3分で融資可能

※お申込み時間や審査によりご希望に添えない場合がございます。 - Vポイントが貯まる&使える

- はじめての方は30日間利息0円

※メールアドレス登録とWeb明細利用の登録が必要です。

①今すぐお金を借りたい ②周囲にバレずにお金を借りたい ③返済負担を抑えたい、というニーズを全て叶えられるので、まずはプロミスの審査を受けてみましょう!

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

親にお金を借りる頼み方|例文&意識すべきポイント3選

親にお金を借りる時には、誠意を伝えなければなりません。「自分の子供だし助けてくれるだろう」「かしこまりたくない」というような態度では、親は受け入れてくれないでしょう。

親にお金を借りたい際は以下の3つのポイントを明らかにするようにしましょう。

- お金をどのくらい借りたくて何に使うのか

- お金が借りられないとどうなるのか

- 誰もが納得する返済プランを立てているか

正当な理由であれば、親も承諾してくれてお金を借りられる可能性も高まります。

なぜお金を借りたいのか詳しく説明する

1つ目は「なぜお金を借りたいのか詳しく説明する」です。

親が分かりやすいように、お金を借りたい理由は正確に説明しましょう。親に話をする前に、以下の点について整理すればお金を借りたい理由が正確に伝わりやすくなります。

- 借りたお金は何に使うのか

- なぜ必要なのか

- 必要な金額と、その金額になる理由

- 親に借りる理由

ここでは、生活費に困っている時と車の買い替えをしたい時を想定して、伝え方のポイントを紹介します。

生活費に困っている理由でお金を借りたい時

- 何に:給料日まであと15日もあるのにお金がない。水道代や光熱費に使うお金を借り入れたい。

- なぜ:欲しいものがあり何も考えずに買ってしまった。クレジットカードも限度額に達していて使えない。

- いくら:生活費15日分のための5万円を借り入れたい。

- 親に借りる理由:カードローンの利用も検討したが、借りすぎてしまいそうで不安。

車の買い替えを理由にお金を借りたい時

- 何に:車を買い替えたい。

- なぜ:事故に遭い古い車に多額の修理費をかけるなら、新しい車に買い替えた方が良いと思った。

- いくら:新しい車の購入代金300万円のうち200万円は払える。残りの100万円が払えないので貸してほしい

- 親に借りる理由:ローンに申し込んだら金利が非常に高額だったため少しでも金利を抑えたい。

ただ「生活費が欲しい」「車が欲しい」という伝え方では説得力も誠意も感じられないでしょう。なぜお金が必要なのかや金額を正確に説明すれば、親も「貸してあげよう」と思いやすいはずです。

また、借りたい金額を正確に伝えずに、「何円なら貸してくれる?」と借りる金額を親に任せると印象が悪いです。お金がどのくらい必要なのかを明らかにせずに、返済プランを立てずにただ借りたいという印象を持たれてしまいます。

親が良い気持ちでお金を借りさせてくれるように、お金がどのくらい必要で何に使うのかを分かりやすく説明しましょう。

親から借りられなかったらどうなるのか説明する

2つ目は「親から借りられなかったらどうなるのか説明する」です。

成人の方がお金を借りる方法は色々あります。親以外にもお金を借りる方法は色々あるのにも関わらず、親からお金を借りたいのであれば以下の点を明らかにしましょう。

- 他の手段を選べない理由を伝える

- 借りられなかった場合に生活に支障が出ることを伝える

借りられないと困る、損をしてしまうといった内容に正確性を持たせると良いです。

親以外からは借りられない時の説明例

- 他に借りる方法は消費者金融のカードローンしかなく抵抗がある

- ローンに申し込んでみたが審査に落ちてしまい、食べるのにも困っている

- ローンで借りても収入が入るのは2か月後だから返済ができずに督促状が届くのが怖い

「借りられないと人生終わる」といった誇張しすぎな伝え方では、抽象的すぎて心に響きません。本当にお金に困っていることが伝わるように、分かりやすく現実的かつ丁寧に内容を説明しましょう。

親の心境としては、自分の子供に借金を抱えて欲しいわけがありません。「子供の負担を減らせるのなら、とりあえず貸してみよう」と思ってもらえる可能性があります。

自分の子供に督促状が届いたり、生活に困ったりするのは望んでいないはずです。親以外にも頼れる人がいないことをちゃんと伝えて、真剣に訴えてみましょう。

返済プランを明らかにする

3つ目は「返済プランを明らかにする」です。

親からお金を借り入れする際には誠意をもって、現実的な返済プランも伝えなくてはなりません。「いつか返す」「半年以内に返す」といった不確実な計画では、返済する気はないのだろうと思われてしまいます。

親が損をしないためにも実現可能な返済プランを立てるようにしましょう。

- 確実に返済できる資金源があるかどうか

- 返済の金額や期間はどうするのか

上記の2点を正確にすれば、親も計画性を持っていると感じやすいです。

親からお金を借りた時の返済計画例

- 借りたい金額:100万円

- 給料のうち2万円を毎月振り込みで返済

- 返済は来月から開始

- 4年2か月(50ヶ月)で支払い終わる計算

給料が入ってすぐに返済をすることを心がければ、返済が進むのが早まり印象が良いです。毎月の返済額は、生活に影響が出ない最小限の金額に抑えると良いでしょう。

無理な返済プランを立てても、約束が守れなくなるだけです。「ボーナスが入ったら返済する」「初任給を貰ってから」など、返済開始の目安が必要になります。

親から「いつまでに返すの?」と聞かれる前に、自分から返済プランまでしっかりと説明できれば「本当にお金を借りたい」という状況が伝わるでしょう。

親にお金を借りる理由は納得しやすいものを選ぼう

親にお金を借りる際に、どうしても言いづらい理由がある場合には、別の理由を考えて納得させましょう。借りる目的は明らかにするべきですが、正直にお金を借りたい理由を話すのは案外難しい場合もあります。

言いにくい理由の時には、一般的に納得してくれそうな理由を参考にすると良いでしょう。一般的に親が受け入れやすい理由は、立場や職業によっても異なりますが、以下の理由を参考にしてみてください。

- 社会人である

- 一人暮らしをしている

- 大学生や院生、専門学生などの学生

順番に解説していきます。

社会人で言いづらくても直接言う

社会人の方が親にお金を借りたい際は、本気度が伝わるようになるべく直接お願いに行きましょう。

社会人は収入もあり自立もできている立場なので、お金を借りる場合には親が納得できる理由が必要です。

お金を借りたい理由やお金がない理由の例

お金を借りる理由は、以下の4つに分けられます。

- 急な出費により貯金がなくなった

- 手元のお金は賄えないほどの膨大な出費を予定している

- 突発的な事情によってお金に困っている

- 収入が激減してしまった

例えば、以下のような言い訳であれば親にも伝えやすいでしょう。

- 同僚の結婚式が続いていてご祝儀にお金を使ってしまった

- 車の車検に予想外の金額がかかりお金が無くなった

- 歯科・視力矯正をしたい

- 子供の進学にお金が必要

- 財布を無くしてクレジットカードもキャッシュカードも紛失してしまった

- 辞職したので健康保険料が高額になり支払えない

- バイトのシフトが少なくなり生活費が稼げなくなった

子供の進学や車に関する出費は、タイミングが被ると痛い出費になりかねないので、社会人がお金を借りたい理由として受け入れやすいでしょう。ご祝儀や急病による医療費などは高額になりやすいため、親も分かってくれる可能性が高いです。

独自アンケートを実施した結果、以下のような伝え方で親からお金を借りられた方もいました。

「通勤に車が必要だったので、ローンを組むために頭金を借りたい」という理由で、社会人の弟が親から20万円ほどお金を借りていました。ボーナスが入った際に一括返済する予定でしたが、思ったよりもボーナスが少なかったため払える分だけ支払い、毎月少しずつ残りの分を返済しています。

独自アンケート

収入が減りお金を借りたい場合は早めに頼む

収入が減って生活に困るほどお金がない時は高金利なローンを活用すると、さらにお金の問題が大きくなってしまいます。

収入が減ったことは言いづらいかもしれませんが、なるべくローンではなく親に頼んでみましょう。ローンの返済が手に負えなくなったからでは、生活の再建がさらに難しくなってしまいます。

親に頼む際も今後の収入を確認し説明したうえで、本当に今必要な金額だけを借りてください。

親にお金を借りる理由は一人暮らしだと探しやすい

一人暮らしの方は食費や電気代など出費が多いため、親からお金を借りる理由を見つけやすいです。

- 洗濯機やエアコンなど、生活家電が同じタイミングで故障してしまいお金がない

- 寒くて毎日暖房を使ったら電気代が高くなってしまった

- 引っ越し代が予想以上にかかったのでお金を借りたい

- 海外旅行に行きたいのに少しお金が足りない

最近、物価や光熱費が上昇しているのは親も実感しているはずなので、生活費が必要になる理由も分かってくれるはずです。

「計画的にお金を使っているのに、今回は急な事情で足りなくなってしまったため借りたい」といったニュアンスを出すと、親に心配もかけないでしょう。

遊ぶお金を借りる際は一回に留める

何度も親に遊ぶお金をねだると、お金の使い道に疑問を抱かれ、貸してもらえなくなる可能性が高まります。

また、一度に全額借りるのではなく一部を借りるのがポイントです。例えば、旅行費用の場合、全ての費用のうち自分で払える金額を伝え、そのうちの払えない分だけ親に借りるようにましょう。

大学生は生活費や勉強関連の出費で理解が得られやすい

学生の方は、学業や就活に関する理由を正確に伝えれば、親も分かってくれるでしょう。

- テスト前でバイトに入れなかったのでお金がない

- サークルの合宿費を払ったためお金が足りなくなってしまった

- 就職活動するための交通費を借りたい

- 自動車免許をとるためのお金を借りたい

- 海外に留学がしたい

- 友達と旅行に行きたい

大学生は試験前や就活の時期になると、アルバイトのシフトにも入りづらくなり、お金がなくなりやすい傾向にあります。アルバイトで稼ぐのにも限界があるので、借りたお金をしっかり返せば親も受け入れてくれるはずです。

また、部活やサークルに所属している人の場合は合宿・遠征費、用具を揃えるのにもお金がかかってしまいます。自動車の免許代や留学にはかなり高額な費用がかかるので、親とよく話合ってから検討するようにしましょう。

遊びに使うお金も借りられる?

遊びで使うお金には、「卒業旅行に行きたい」など用途を正直に伝えましょう。限られた時期しか体験できないことの費用なら、理解が得られる可能性が高いです。

イベント性があまりない日常的な遊びで使う予定であれば、お金が足りない理由を明らかにして理解を得ましょう。

- テスト前でバイトに入れなかったのでお金が足りない

- 学校の教科書代にお金を使ってしまったため遊びに回せなくなった

学生ローンや銀行カードローンなども利用できますが、内緒で借りて後から親にバレる方が印象が悪くなってしまいます。ほとんどの親は、大学生の頃からカードローンを利用するのではなく、親に頼ってほしいと思っているでしょう。

お金を借りたい理由が、バイトのシフトが減った、急な出費が続いたなどの理由であれば親からの理解を得やすいため、まずは生活費が必要だと相談してみましょう。

お金を借りる親に対してやってはいけない行動

親からお金を借りる際に以下の行動は、絶対にやってはいけません。

- 親に直接言わず一方的に要求する

- 投資やギャンブルに使うお金を借りる

- お金を借りたまま返済しない

- 嘘を付いて親にお金を借りる

順番に解説していきます。

親にお金を借りたいとお願いする時には、なるべく直接会って伝えましょう。

しかし、遠方で暮らしている場合など、どうしてもLINEや電話でしか伝えられない場合は、事情を分かってもらえるために丁寧にお願いしましょう。

借りる目的が投資やギャンブルの場合は返せなくなって、さらに借り入れを増やしてしまうリスクが高まります。返済すると約束したのに返さなかったり、嘘の理由で借りたりすると、今後の関係に影響します。

不誠実な行動はやめて、親との関係に悪影響を及ぼさないようにしましょう。

LINEで相談する際は丁寧に具体的な希望を伝える

1つ目は「LINEで相談する際は丁寧に具体的な希望を伝える」です。

親にお金を借りたいとお願いする時には、なるべく直接会って伝えるのが大切です。しかし、遠方で暮らしている場合など、どうしてもLINEや電話でしか伝えられない場合もあるでしょう。

LINEで相談するしかない場合、「少しお願いがあるのだけれど、お金を貸してほしい」というような内容では、疑わしい印象しか持たれません。以下の点を参考に、短文で済ませずに希望をハッキリ伝えてください。

- 本当は直接会ってお願いしたかったのだが都合が悪く、LINEで連絡したことによる謝罪

- 今お金が足りない理由

- お金を借りる目的や金額

- 毎月の返済額や回数などの返済プラン

- 親にしか借りられない状況の理由

ポイントを押さえた例文がこちらです。

本当は直接伝えたかったのだけれど、帰省できないのでLINEで失礼します。3万円だけ借りたいです。

テスト前で、バイトに入れなかったんだけれど、今度部活の遠征もあって。泊まりで行くから、電車代や宿代が必要になったんです。

テストと遠征が終わればバイトにも入れるから、来月の20日から1万円ずつ返します。

友達に借りるわけにはいかないし、ローンは怖くて組めないから、貸してほしいです。

顔の見えないLINEだからこそ、お金を借りたい際は丁寧な伝え方を心がけましょう。

投資やギャンブルに使うお金は借りない

2つ目は「投資やギャンブルに使うお金は借りない」です。

借りたお金の用途が投資やギャンブルの場合には、親にお金を借りるのではなく自分で用意しましょう。正直に目的を話してお金を貸してほしいとお願いしても、断られる可能性が高いです。

「借りたお金で勝って倍の額を返す」など、確実でない収入を頼りにして返済を約束しても、お金が得られなくなった時に返済できず、借り逃げとなってしまいます。

そもそも親にお金を借りてまでギャンブルをする必要はありません。「お金が足りないなら借りればいい」と勧誘されたのなら、それは悪徳業者である可能性が非常に高いです。

親に頼む前に一度冷静になり、本当に借りるべきなのかもう一度考え直しましょう。

親の信用を失わないように返済の継続が必要

3つ目は「親の信用を失わないように返済の継続が必要」です。

返済の約束を守らないと、親からの信用を失います。お金を借りたのであれば、当初の予定通りに返済を続ける努力をしましょう。

「返済計画が現実的か判断できない」「計算しながら返済プランを立てるのが面倒」という方は、返済シミュレーションツールを利用して、事前に給料から毎月返済できる金額を調べるのもおすすめです。

約束を守れないいい加減の人は、相手が親でも簡単に信用をなくしてしまいます。お金以外の支援もしてくれなくなる可能性があるため、しっかり約束を守って完済するようにましょう。

嘘をついたらバレるだけでなく関係も崩れる

4つ目は「嘘をついたらバレるだけでなく関係も崩れる」です。

親に嘘をついてお金を借りた場合、以下のようなきっかけで絶対にバレます。

- 親同士による噂話でバレる

- SNSでバレる

- つい本当のことを言ってしまう

お金に関する嘘をつくと、信用を失い、関係が悪化する可能性が高まります。特に「病気になった、事故に遭ったなど命に関する嘘」「詐欺に遭ったなど犯罪に関する嘘」は絶対に避けてください。

どちらの理由でも親は非常に心配し、急ぎでお金を貸してくれる可能性は高いです。しかし、後で嘘だとバレた時、怒られるだけでは済みません。

また、友人に同じことをしてしまうと、お金をだまし取ったとして犯罪になるかもしれません。お金を借りる時は、言いづらい理由だとしても正直に伝えるようにしましょう。

親からお金を借りる際は金額次第では贈与税が発生する

親からお金を借りた際に、金額次第で贈与税が発生するケースがあります。贈与税の課税対象になるのは、110万円以上の金額を借りた時です。

| 贈与税の対象金額 | 税率 | 控除額 |

|---|---|---|

| ~110万円 | なし | ー |

| 110万円超200万円 | 10% | ー |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1000万円以下 | 30% | 90万円 |

※18歳以上の人が親から財産をもらう時に適用

贈与税の対象にならないためには、借りたお金だという証明しなければなりません。

また、住宅所得や子育てなどの一部の目的だと贈与税の対象外になったり、返済せずに親が亡くなった場合は相続税を考慮しなければいけなかったりと、ルールは複雑です。

- 借りた金額が年間で110万円以内なら贈与税対策は必要なし

- 年間で110万円以上借りた際には贈与だと判断されないように対策する

- 完済する前に親が亡くなった場合は生前贈与とみなされて相続税の対象となる

- 多額のお金を借りたとしても目的次第では贈与税の対象外となる

親からお金を借りる前に、ここで確認しておきましょう。

借りた金額が年間で110万円以内なら贈与税対策は必要なし

1つ目は「借りた金額が年間で110万円以内なら贈与税対策は必要なし」です。

親から借りた金額が年間110万円以内である場合、贈与税は発生しません。国税庁が決めたルールによると、贈与税が発生するのは110万円以上となってます。

また、財産はお金だけではないという点に、注意しなければなりません。お金の他にも、以下のような不動産や高額な財産を受け取った際は、それらも資産として計算されて合計110万円以上になると贈与税の対象となります。

- 生活必需品に該当しない高級外車などの車

- 高級なアクセサリーなどのブランド品

- 株券や証券などの購入資金

- 土地や建物などの不動産

これらは日常生活に不要なものと見なされ、贈与税の対象となります。借りたお金が110万円以下だとしても、上記のような資産に該当するものを親からもらった場合には、合算して対策が必要かどうかを確認しておきましょう。

年間で110万円以上借りた際には贈与だと判断されないように対策する

2つ目は「年間で110万円以上借りた際には贈与だと判断されないように対策する」です。

親に借りた金額が年間で110万円以上になった場合、贈与税が発生するケースもあります。しかし、以下の方法を組み合わせることで、誰が見ても借りたお金だと証明できます。

- 借用書を作成する

- 金利を設定し返済をする

- 銀行振込を利用して返済をする

借用書を作成すれば、客観的に見てもお金の貸し借りがあったと判断できるでしょう。また、銀行振込を利用して返済すると、返済記録が残るため借りたお金だと証明しやすいです。

借用書の作成は借りたお金の証明になる

借用書とは、お金を借りた事実や、貸付条件などを記載した書類です。書式にする際の正式なルールはありませんが、最低でも以下の項目は記入しましょう。

- 借りる側(自分)の氏名

- 貸す側(親)の氏名

- お金を借りた日付

- お金を借りた金額

- 毎月の返済金額などの返済プラン

借用書は贈与税対策だけに限らず、すれ違いによる金銭トラブルも防げます。「お金を確実に返す」という意思表示の役目も果たすため、借入金額に関わらず借用書を作成しましょう。

親からお金を借りる場合でも金利を設定する

金利の設定がない場合、貰ったものだと判断されてしまいます。親からお金を借りるメリットの1つは利子が発生しない点ですが、110万円以上借りる時は金利を設定しておきましょう。

例えば、年利を1.0%に設定すると、1年間で借りた金額に対して1.0%の利息が発生します。有利子ではあるものの、銀行や消費者金融で借りるよりも大幅に利息を抑えられます。

| 種類 | 金利(年) | 200万円借りた場合の1年分利息 |

|---|---|---|

| 銀行のフリーローン | 5.0%前後 | 約54,600円 |

| 銀行カードローン | ~14.5%程度 | 約160,500円 |

| 消費者金融カードローン | 3.0%~18.0% | 約166,200円 |

定期的に親の銀行口座へ振り込み返済履歴を残す

借りたお金だと明らかにするには、親の銀行口座に振り込んで、返済履歴を残すのも1つの手段です。

親からお金を借りる際に、自分の銀行口座に振り込んでもらいましょう。手渡しで返済をした場合は、返済した証明にならないため第三者からは贈与だとみなされてしまいます。

また、銀行振込で借りた時には、必ず銀行振込で返済するように心がけましょう。

税務署は個人の銀行口座の取引履歴が確認できる

税務署は脱税を見抜くために、個人の銀行口座や取引履歴などを確認できる権利を持っています。取引履歴から脱税が疑われた場合には、税務調査が入る可能性もあります。

調査が入った際も、銀行口座に返済した証拠を残しておけば、脱税を疑われるリスクはないでしょう。振込手数料を節約できる方法を選択して、なるべく銀行振込で返済してください。

例えば、三井住友銀行を利用した時の振込手数料は以下の通りです。

| 振込方法 | 三井住友銀行の他支店宛て | 他行宛て | ||

|---|---|---|---|---|

| 3万円未満 | 3万円以上 | 3万円未満 | 3万円以上 | |

| SMBCダイレクト | 無料 | 無料 | 165円 | 330円 |

| ATM(キャッシュカード) | 110円 | 110円 | 165円 | 330円 |

| ATM(現金) | 220円 | 440円 | 385円 | 550円 |

| 窓口 | 330円 | 550円 | 605円 | 770円 |

| 定額自動送金 | 110円 | 330円 | 385円 | 550円 |

同じ三井住友銀行に振り込んだ方が、他支店宛てより手数料が抑えられます。また、SMBCダイレクトもしくはATMからキャッシュカードで振り込みをすると、手数料は低額にできてコストを抑えられるでしょう。

インターネットバンキングの振込手数料は、同じ銀行宛てであれば支店が違ってもほとんど無料であり、他行宛てでも手数料が抑えられます。

手数料は銀行により異なるので、普段から使っている銀行と親の利用している銀行の手数料をあらかじめ確認しておきましょう。

完済する前に親が亡くなった場合は生前贈与とみなされて相続税の対象となる

親から借りたお金を完済する前に親が亡くなった場合、生前に贈与された財産とみなされて相続税の対象となります。相続税が課されるかどうかは、親が残した遺産の総額と法定相続人の人数により決まります。

例えば、法定相続人が両親のいずれかと自分、兄弟1人の合計3人の場合には、相続税が非課税となるのは4,800万円までの財産です。

上記の場合で遺産の総額が4,800万円以上であれば、親から借りて返済できなかったお金に相続税は課されません。非課税額以上の遺産があった場合には、相続する資産によってそれぞれ支払う相続税が異なります。

相続税の課税対象外だった場合でも、あとで相続トラブルに発展しないようにお金を借りたことは他の相続人にも話しておきましょう。

多額のお金を借りたとしても目的次第では贈与税の対象外となる

年間110万円以上のお金を借りたとしても、目的によって贈与税の対象外となります。

- 結婚や子育てに関するお金を借りた場合

- 子供の教育資金を理由に借りた場合

- 住宅取得が理由で借りた場合

- 扶養されている人の生活に必要なお金を借りた時

非課税の対象となったら、確定申告が必要です。また、お金の貸し借りは金銭機関を通したほうが良いでしょう。

結婚・子育てに関するお金は1000万円まで非課税の対象

結婚・子育てに関するお金を借りた際には、贈与額が1000万円までなら非課税の対象となります。具体的には「直系尊属から結婚・子育て資金の一括贈与を受けた場合」に適用されます。

なお、この制度を利用するには、以下の条件を満たさなければなりません。

| 制度適用期間 | 令和7年3月31日 |

|---|---|

| お金を贈与される人の年齢条件 | 18歳以上50歳未満 |

| 非課税限度額 | 1000万円まで ※結婚するときの贈与額は300万円まで |

| 必要なもの | 資金を支払ったときの領収書 |

| 必要なこと | 結婚・子育て資金口座の開設 結婚・子育て資金非課税申告書の提出 |

まず初めに、金融機関で、結婚・子育て資金口座を開設する必要があります。次に口座を開いた金融機関で、お金を預けた日付などを記入した「結婚・子育て資金非課税申告書」を提出しましょう。

具体的に、借りたお金を非課税にできる利用目的は以下の通りです。

| 費用 | 具体例 |

|---|---|

| 結婚に関する費用 ※300万円まで | ・結婚式費用全般 ・家賃や敷金・礼金など新居への入居費用 |

| 子育てに関する費用 | ・不妊治療 ・妊婦検診 ・分娩・産後ケア ・子どもの医療費 ・子どもの保育料 |

このように、結婚から子供が乳幼児期に入るまでにかかるお金が、非課税の対象です。借りたお金を口座に入れ、必要な費用を払った後に金融機関に領収書を提出しましょう。

口座の残金が0円になれば、税務署に申告する必要はないので、金融機関で契約の終了手続きのみを行ってくださいね・

子供の教育資金を目的に親からお金を借りた時は1500万円まで非課税にできる

まとまったお金が必要になるケースが多い教育資金は、1500万円まで非課税の対象になります。利用できる制度は「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」で満たすべき条件は以下の通りです。

| 制度適用期間 | 令和8年3月31日 |

|---|---|

| お金を贈与される人の年齢条件 | 30歳未満 |

| 非課税限度額 | 1,500万円まで ※学校以外の用途は500万円までが対象 |

| 必要なもの | 資金を支払ったときの領収書 |

| 必要なこと | 教育資金口座の開設 教育資金非課税申告書の提出 |

条件として、借りたお金を振り込む用の教育資金口座の開設や、申告書の提出をする必要があります。教育資金として認められる範囲は非常に広く、スポーツや学習塾の費用でも利用できるのが特徴です。

| お金 | 具体例 |

|---|---|

| 学校に支払うお金 | ・入学試験費用 ・入学金 ・授業料 ・入園料 ・保育料 ・学用品の購入費 ・修学旅行費 ・学校給食費 |

| 学校の他に支払うお金 ※500万円まで | ・学習塾 ・そろばんやピアノ ・水泳や野球などのスポーツ系の習い事 ・留学費用 |

子供の教育資金を親から借りたい方は、負担を減らすためにも口座を開設して制度を利用しましょう。

住宅取得のために借りたお金は省エネ性能や耐震等級で非課税額が変わる

家を建てたり、マンションを購入したりなどの住宅所得の費用は、最大1000万円までが非課税の対象となります。結婚・子育てや教育資金とは大きく異なり、金融機関の口座を開設する必要はありません。

ただし、税務署に複数の書類を提出しなければなりません。

| 制度適用期間 | 終了 |

|---|---|

| お金を贈与される人の条件 | 18歳以上 合計所得金額2000万円以下 ※床面積が40~50㎡未満なら1000万円以下 |

| 非課税限度額 | 省エネ等住宅は1000万円、それ以外は500万円までが対象 |

| 必要なもの | 贈与税の申告書 戸籍謄本 契約書の写しなど |

| 必要なこと | お金を借りた翌年2月1日から3月15日までの間に税務署へ申告 |

省エネ等住宅とは、省エネルギー性能・耐震性能・バリアフリー機能のいずれかの基準を満たした住宅のことを指します。

提出する申告書には、「非課税の特例の適用を受ける」と記載する必要があります。借りた相手が親であっても、自動的に引き継がれる制度ではないので注意してください。

親の扶養に入っている方は生活費や医療費が贈与税の対象外

110万円以上の金額を借りている場合、相続税の対象外となるのは親の扶養に入っている方のみです。主に学生や初任給を貰う前の社会人などに該当する制度になります。

親の扶養に入っている人は、以下の借入目的なら年間110万円以上の金額を借りても全額非課税の対象になります。

- 食費

- 家賃

- 光熱費

- 学費

- 教材費

- 通学費

扶養に入っていない社会人や、上記以外の目的で親からお金を借りる際には、以下の贈与税対策を試してみてください。

- 借りる金額は年間で110万円以内に収める

- 借用書を作成する

- 銀行振込で返済し、返済履歴を残す

年間110万円以下に収めれば贈与税の対象外となるので、200万円が必要な場合、2年に分けて100万円ずつ借りる手段もあります。

親からお金を借りる以外なら大手消費者金融がおすすめ!

ここまで親にお金を借りる方法を詳しく紹介してきましたが、本当にお金に困っているのなら大手消費者金融カードローンの利用がおすすめです。

ここからは以下の5つの消費者金融を紹介します。

- プロミス

- SMBCモビット

- アイフル

- アコム

- レイク

それぞれ詳しく紹介します。

プロミス

| 審査時間 | 最短3分* |

|---|---|

| 融資スピード | 最短3分* |

| Web完結 | 〇 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 融資限度額 | 800万円 |

※メールアドレス登録とWeb明細利用の登録が必要です。

- 最短3分で融資可能

※お申込み時間や審査によりご希望に添えない場合がございます。 - Vポイントが貯まる&使える

- はじめての方は30日間利息0円

※メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最大手の実績を誇っている大手消費者金融です。

プロミスの30日間無利息サービスは他社と違って、初回借り入れ日からカウントされるので、「もしものために準備しておきたい」という方にピッタリです。(※メールアドレス登録とWeb明細利用の登録が必要です。)

さらに、レディースキャッシングサービスを設けていて、同性のオペレーターに気軽に相談できるなど、利用者思いのサービスが充実しています!

どのカードローンに申し込むか迷ったら、一度プロミスを検討してみてはいかがでしょうか。

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

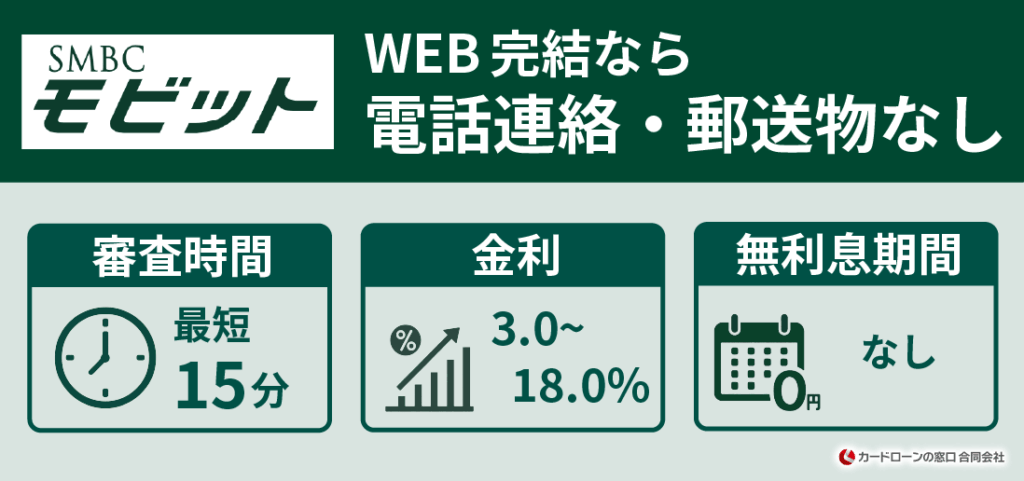

SMBCモビット

| 審査時間 | 最短15分 |

|---|---|

| 融資スピード | 最短15分 |

| Web完結 | 〇 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 融資限度額 | 800万円 |

- WEB完結なら原則電話連絡なし!職場にバレたくない方も安心

- 利息の返済でVポイントが貯められる

SMBCモビットは三井住友カード株式会社が提供しているカードローンブランドです。

融資スピードが最短15分とトップレベルの速さであり、Web完結ならスマホだけで手続きが完了します。(※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。)

さらに、在籍確認の職場への電話を書類提出に変更できるのも特徴です。また、SMBCモビットが提供しているWebセルフマネジメントシステム「Myモビ」なら、最短3分で口座に振り込んでくれます。

\ WEB申し込みなら原則電話連絡なし! /

公式サイト:https://www.mobit.ne.jp/

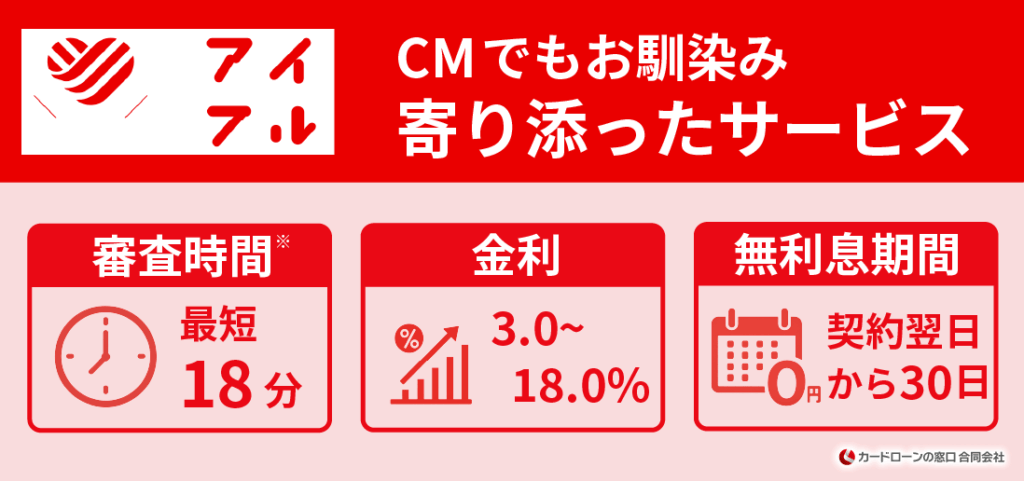

アイフル

| 審査時間 | 最短18分※ |

|---|---|

| 融資スピード | 最短18分※ |

| Web完結 | 〇 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回最大30日間 |

| 融資限度額 | 800万円 |

- 銀行の傘下に入っていないので、審査が特別厳しくない

- WEB申し込みなら最短18分での融資が可能※!今すぐ借りたい時に嬉しい

- はじめての方なら最大30日間利息0円

アイフルは利用者から高評価を得ていて、即日融資を可能にしている大手消費者金融です。

最短18分での融資が可能※なので、急にお金が必要になった場合でも対応できます。(※お申込み時間や審査状況によりご希望にそえない場合があります。)

また、アイフルのスマホアプリなら24時間365日いつでもどこでも取引できて、審査に通過すれば千円単位で借り入れ額を調整できます。在籍確認目的の電話や自宅への郵送物を原則なしにもできるため、家族や職場の人にバレるリスクも少ないでしょう。

\ はじめての方なら最大30日間利息0円! /

公式サイト:https://www.aiful.co.jp/

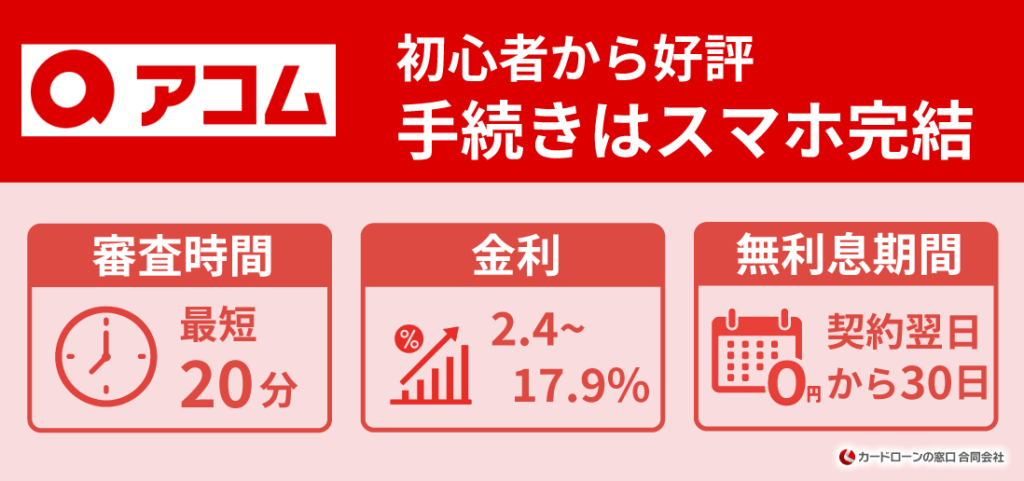

アコム

| 審査時間 | 最短20分 |

|---|---|

| 融資スピード | 最短20分 |

| Web完結 | 〇 |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 契約の翌日から最大30日間 |

| 融資限度額 | 1~800万円 |

- はじめてなら金利0円

- 返済方法が自由に選べる

- クレジットカードも選べる

「初めてのアコム」というキャッチフレーズでおなじみのアコムは、三菱UFJフィナンシャル・グループが運営しています。

アコムはご契約の翌日から30日間は金利0円であり、期間内に返済できれば実質利息無料でお金を借りられます。また、アコムのアプリ「myac」を利用すれば、利用状況の確認や、カード不要で借り入れ・返済ができて便利です。

アコムの3秒診断なら、年収、年齢、他社借り入れ額の3項目を入力するだけで診断チェックが可能なので、是非活用してください。

\ ご契約の翌日から30日間は金利0円! /

公式サイト:https://www.acom.co.jp/

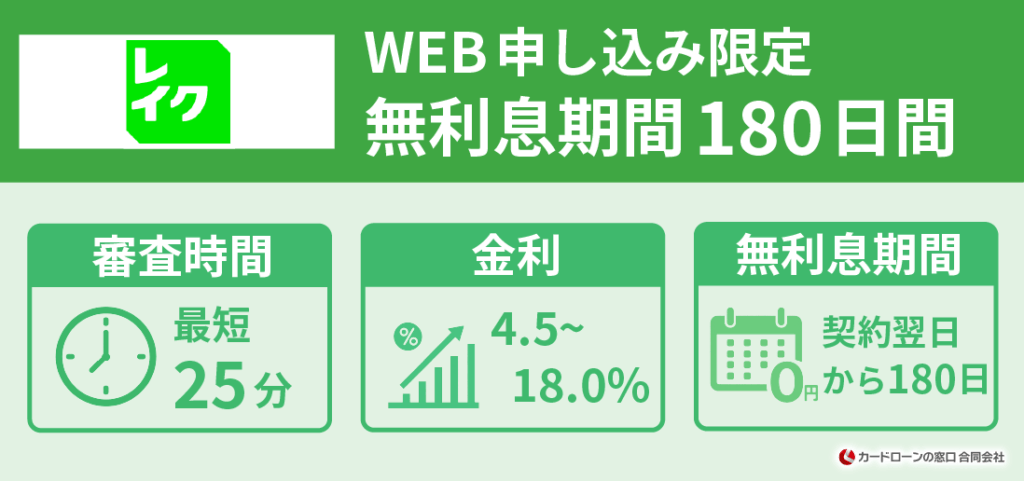

レイク

| 審査時間 | 最短15秒 |

|---|---|

| 融資スピード | 最短25分 |

| Web完結 | 〇 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 選べる無利息 |

| 融資限度額 | 500万円 |

- 収入が少ないアルバイト・パートでも申し込み可能

- 在籍確認の電話連絡は個人名を名乗ってくれる

- Webで初めてのお申込みで60日間無利息!返済負担を抑えられる

レイクは申し込みが初めての方に、60日間無利息期間またはお借入れ額5万円まで180日間無利息期間を設けています。なお、限度額が200万を超えている方は30日間無利息が適用されます。

利息はできるだけ抑えたい方や、返済の目途が立っていない方にはレイクの無利息期間サービスがおすすめです。

レイクはスマホ1台で申し込み完了し、キャッシングカードが自宅に郵送される心配もないため、家族にバレずにスムーズに取引できます!

親にお金を借りるのは言いづらい!知恵袋に高校生・大学生が寄せた質問に回答

親からお金を借りるに関するよくある質問

親にお金を借りると言いづらい時どうする?【まとめ】

親にお金を借りる方法や親にお金を借りる時のNG行動について紹介してきましたが、いかがでしたか?

親からお金を借りれば、無利息でお金を借りられる可能性もあります。一方、時間がかかったり親に迷惑をかけてしまったりするのを避けたい方は、大手消費者金融カードローンを検討してください!

大手消費者金融なら融資スピードが速く、無利息サービスも利用でき、その中でも「プロミス」は①今すぐお金を借りたい ②周囲にバレずにお金を借りたい ③返済負担を抑えたい、というニーズを全て叶えられ、今すぐお金を借りられますよ!

\ 初回借り入れ日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

- SMBCモビット

- 【審査時間最短15分に関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【融資時間最短15分に関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【最短3分で振込キャッシングに関する注意事項】

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 【審査時間最短15分に関する注意事項】

- アイフル

- 【最短18分融資に関する注意事項】

お申込み時間や審査状況によりご希望にそえない場合があります。 - 【最短18分審査に関する注意事項】

お申込み時間や審査状況によりご希望にそえない場合があります。 - 【融資限度額に関する注意事項】

ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 - 【貸付条件に関する注意事項】

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

- 【最短18分融資に関する注意事項】

- レイク

- 【融資時間に関する注意事項】

最短25分融資はWeb申し込みの場合のみ可能です。

また、即日振込を希望される場合、21時(日曜日は18時)までに必要な契約手続きを完了する必要があります。ただし、利用する金融機関やシステムメンテナンスにより、振込が遅れる場合がございます。 - 【無利息期間に関する注意事項】

60日間無利息はWeb申し込み限定のサービスです。

「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」のいずれか1つのみ適用可能です。

レイクで初めて契約された方のみ対象となります。

無利息期間は初回契約した日の翌日からスタートします。

無利息期間を終えると、通常金利が適用します。 - 【貸付条件に関する注意事項】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※利率はご契約額およびご利用残高によって異なります。

ご利用可能な方:満20歳~70歳の方

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式または元利定額リボルビング方式

ご返済期間・回数:最長5年、最大60回。ただし、追加借入や繰上返済により変動する場合があります。

必要書類:本人確認書類(例:運転免許証)に加え、新生フィナンシャル株式会社が必要と判断する場合、収入証明書の提出が必要です。

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

- 【融資時間に関する注意事項】

- プロミス

- 【お借入診断に関する注意事項】

診断結果は目安であり、最終的なご融資可能額は本審査によって決定されます。 - 【審査時間最短3分に関する注意事項】

お申込み時間や審査によりご希望に添えない場合がございます。 - 【最短3分融資に関する注意事項】

お申込み時間や審査によりご希望に添えない場合がございます。 - 【無利息期間に関する注意事項】

メールアドレス登録とWeb明細利用の登録が必要です。

- 【お借入診断に関する注意事項】